dimecres, 30 d’abril del 2014

dilluns, 28 d’abril del 2014

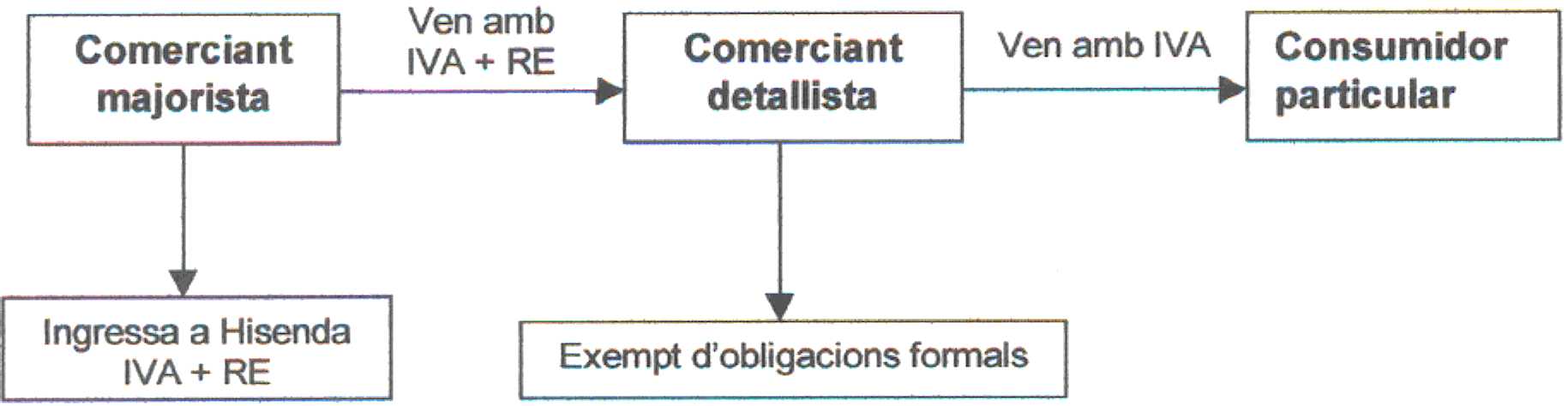

El Règim Especial del Recàrrec d'Èquivalència

REQUISITS.

· Que més del 80% de les vendes que realitzi siguin a consumidors finals (clients que no siguin empresaris ni professionals).

·Que vengui habitualment bens sense haver-los sotmès a un procés de transformació.

-Els règims especials són els següents.

·Comerç al detall o recàrrec d'equivalència.

·Simplificat

·Agències de viatges.

·Agricultura , ramaderia i la pesca.

·Béns utilitzats, objectes d'art, antiguitats i objectes de col·lecció.

El règim de les agències de viatges i el del comerç al detall són obligatoris , la resta són alternatius o opcionals.

FUNCIONAMENT del RERE (règim especial recàrrec equivalència).

-Els règims especials són els següents.

·Comerç al detall o recàrrec d'equivalència.

·Simplificat

·Agències de viatges.

·Agricultura , ramaderia i la pesca.

·Béns utilitzats, objectes d'art, antiguitats i objectes de col·lecció.

El règim de les agències de viatges i el del comerç al detall són obligatoris , la resta són alternatius o opcionals.

FUNCIONAMENT del RERE (règim especial recàrrec equivalència).

Etiquetes de comentaris:

.jpg) Factures

Factures

Factures

dimecres, 23 d’abril del 2014

La Nòmina IV

LES DEDUCCIONS

-Les deduccions, o descomptes, més importants que l'empresa ha de realitzar al treballador a la nòmina, tot restant-les del total meritat, són les seguents:

-La quota de cotització a la Seguretat Social.

-La quota de retenció de l'Impost sobre la Renda de les persones Físiques.

·La quota de cotització a la Seguretat Social: per el càlcul d'aquesta quota cal multiplicar els tipus o percentatges de cotització a la Seguretat Social del treballador per les seves respectives bases.

-TIPUS DE COTITZACIÓ

·Contingències Comunes: multiplicarem per 4,7%.

·Atur: multiplicarem per 1,55%.

·Formació Professional: multiplicarem per 0,10%.

·Hores Extraordinàries: multiplicarem per 4,7% (no estructurals o normals) i les de força major al 2%.

-Les deduccions, o descomptes, més importants que l'empresa ha de realitzar al treballador a la nòmina, tot restant-les del total meritat, són les seguents:

-La quota de cotització a la Seguretat Social.

-La quota de retenció de l'Impost sobre la Renda de les persones Físiques.

·La quota de cotització a la Seguretat Social: per el càlcul d'aquesta quota cal multiplicar els tipus o percentatges de cotització a la Seguretat Social del treballador per les seves respectives bases.

-TIPUS DE COTITZACIÓ

·Contingències Comunes: multiplicarem per 4,7%.

·Atur: multiplicarem per 1,55%.

·Formació Professional: multiplicarem per 0,10%.

·Hores Extraordinàries: multiplicarem per 4,7% (no estructurals o normals) i les de força major al 2%.

Etiquetes de comentaris:

Nòmines

Nòmines

Nòmines

La Nòmina III

·BCCC (Base Cotització de Contingències Comunes)

Formada per la suma de:

Les percepcions salarials (excloses les pagues extres).

La quantia de les percepcions extrasalarials no exempta de cotització pot superar els límits establerts per la SS (import computable).

La suma d'aquests dos conceptes es denomina remuneració mensual.

·BCCP (base cotització contingències professionals).

es calcula de la mateixa manera que la base de contingències comunes, però afegint-hi l'import de les hores extraordinàries.

·BCHE (base de cotització adicional per hores extres).

Estarà constituida per la quantia total d'hores extres realitzades en el mes de la liquidació.

RETENCIÓ DE l'IRPF

·És la segona gran deducció que ha de realitzar l'empresa als treballadors en la nòmina. Per determinar-ne la quota caldrà aplicar un tipus sobre una base.

Base: per calcular la base que estarà subjecta a retenció de l'IRPF, se sumaran totes les contraprestacions, directament o indirectament, del treball personal, i en particular:

-Salari base.

-Complements salarials.

-Complements extrasalarials.

Etiquetes de comentaris:

Nòmines

Nòmines

La Nòmina II

-PERCEPCIONS SALARIALS

·Al seu torn, es divideixen en salari base i en complements o plusos salarials.

Salari base: el salari sense augments de primes o antiguitat ni descomptes d'impostos.

Exemples:

-Plus d'diomes.

-Plus de nocturnitat.

-Plus de Títols.

-PERCEPCIONS NO SALARIALS

·Són compensacions econòmiques per determinades despeses que realitza el treballador.

Exemples:

-Crebant de Moneda.

-Transport.

-Dietes.

Etiquetes de comentaris:

Nòmines

Nòmines

dimarts, 22 d’abril del 2014

Import Brut, Import Net, Quota d'IVA i Base Imposable

· L'import net, és el resultat de multiplicar les quantitats de cada article de la factura suman també totes les despeses, i una vegada afegit els descomptes i l'IVA.

· L'import net, és el resultat de multiplicar les quantitats de cada article de la factura suman també totes les despeses, i una vegada afegit els descomptes i l'IVA.· L’import brut és el resultat de multiplicar les quantitats de cada article que es factura pel seu preu unitari corresponent ,posteriorment , sumarem els imports amb la finalitat d’obtenir l’import brut, és a dir sense afegir l'IVA.

· La quota d'IVA, és un impost indirecta sobre el consum que recau sobre el consumidor final. Té el propòsit de gravar el valor efegit o incorporat per cada empresa o professional en el procés de producció i venda.

· Base imposable, és la magnitud dinerària o de qualsevol altra naturalesa que resulta de la quantificació o valoració del fet imposable. Podrà expressar-se en unitats monetàries, rendes, valors dels béns, obres o serveis, tarifes en euros, etc,, o unitats no expressades en diners, quilos produïts, litres elaborats, etc., (bases, per exemple, dels impostos especials).

Etiquetes de comentaris:

Factures

Factures

dimecres, 9 d’abril del 2014

DIFERÈNCIES ENTRE OPERACIONS NO SUBJECTES I EXEMPTES D'IVA

-DIFERÈNCIA

·Una operació no subjecta és aquella que no s'aplica la Llei de l'IVA ni el reglament del mateix impost.

·Una operació no subjecta és aquella que no s'aplica la Llei de l'IVA ni el reglament del mateix impost. ·Una operació exempta és la que, si està subjecta a aquesta llei, però el tipus impositiu aplicable és 0.

Etiquetes de comentaris:

IVA

IVA

IVA

dimarts, 8 d’abril del 2014

Operacions no Subjecte de l'IVA

·Les operacions no subjectes a l’IVA són aquelles que queden excloses de l’aplicació de l’impost.

-EXEMPLES

·IBI (Impost sobre Bens Immobles).

·Els lliuraments de béns i prestacions de servei realitzats directament per entitats públiques mitjançant contraprestació de naturalesa tributària.

·Entre altres.

Etiquetes de comentaris:

IVA

IVA

Operacions Exemptes d'IVA

-CONCEPTE

·Les operacions exemptes d’IVA són aquelles que, tot i estar subjectes a l’aplicació de l’impost, no se’ls aplica. No s’ha de confondre amb la no subjecció. En la pràctica significa que hi ha empresaris i professionals que no poden carregar l’IVA en els seves factures, però si que el suporten en les seves compres.

-EXEMPLES

·Assegurançes

·Regals per als treballadors de l'empresa.

·Entre altres.

·Les operacions exemptes d’IVA són aquelles que, tot i estar subjectes a l’aplicació de l’impost, no se’ls aplica. No s’ha de confondre amb la no subjecció. En la pràctica significa que hi ha empresaris i professionals que no poden carregar l’IVA en els seves factures, però si que el suporten en les seves compres.

-EXEMPLES

·Assegurançes

·Regals per als treballadors de l'empresa.

·Entre altres.

Etiquetes de comentaris:

IVA

IVA

dilluns, 7 d’abril del 2014

TIPUS D' IVA

TIPUS SUPERREDUIT 4%

-S'aplicarà a articles de primera necessitat:

·Llet, formatges, ous, fruita, verdura, llibres, revistes, diaris, etc.

·Llet, formatges, ous, fruita, verdura, llibres, revistes, diaris, etc.

TIPUS REDUIT 10%

-S'aplicarà a aliments en general:

·habitatges en general, especialistes farmacèutiques per a fins veterinaris, etc.

TIPUS GENERAL 21%

-S'aplicarà als béns i serveis als quals no correspongui aplicar els tipus anteriors.

-S'aplicarà a articles de primera necessitat:

·Llet, formatges, ous, fruita, verdura, llibres, revistes, diaris, etc.TIPUS REDUIT 10%

-S'aplicarà a aliments en general:

·habitatges en general, especialistes farmacèutiques per a fins veterinaris, etc.

TIPUS GENERAL 21%

-S'aplicarà als béns i serveis als quals no correspongui aplicar els tipus anteriors.

Etiquetes de comentaris:

IVA

IVA

dimecres, 2 d’abril del 2014

LA NÒMINA #1

CONCEPTE

·En una empresa, la nòmina és la suma de tots els registres financers dels sous d'un empleat, els salaris, les bonificacions i deduccions. En la comptabilitat, la nòmina es refereix a la quantitat pagada als treballadors pels serveis que va prestar durant un cert període de temps.

1-Encapçalament

·Dades de l'empresa i les dades del treballador.

2-Percepcions salarials

·Al seu torn, es divideixen en salari base i en complements o plusos salarials.

Salari base: el salari sense augments de primes o antiguitat ni descomptes d'impostos.

3-Percepcions no salarials

·Són compensacions econòmiques per determinades despeses que realitza el treballador.

4-Cotitzacions a la Seguretat Social

·BCCC (base cotització de contingències comunes)

Formada per la suma de:

Les percepcions salarials (excloses les pagues extres).

La quantia de les percepcions extrasalarials no exempta de cotització pot superar els límits establerts per la SS (import computable).

La suma d'aquests dos conceptes es denomina remuneració mensual.

·BCCP (base cotització contingències professionals).

es calcula de la mateixa manera que la base de contingències comunes, però afegint-hi l'import de les hores extraordinàries.

·BCHE (base de cotització adicional per hores extres).

Estarà constituida per la quantia total d'hores extres realitzades en el mes de la liquidació.

5-Retenció de l'IRPF

·És la segona gran deducció que ha de realitzar l'empresa als treballadors en la nòmina. Per determinar-ne la quota caldrà aplicar un tipus sobre una base.

Base: per calcular la base que estarà subjecta a retenció de l'IRPF, se sumaran totes les contraprestacions, directament o indirectament, del treball personal, i en particular:

-Salari base.

-Complements salarials.

-Complements extrasalarials.

·En una empresa, la nòmina és la suma de tots els registres financers dels sous d'un empleat, els salaris, les bonificacions i deduccions. En la comptabilitat, la nòmina es refereix a la quantitat pagada als treballadors pels serveis que va prestar durant un cert període de temps.

{kind=link}

1-Encapçalament

·Dades de l'empresa i les dades del treballador.

2-Percepcions salarials

·Al seu torn, es divideixen en salari base i en complements o plusos salarials.

Salari base: el salari sense augments de primes o antiguitat ni descomptes d'impostos.

3-Percepcions no salarials

·Són compensacions econòmiques per determinades despeses que realitza el treballador.

4-Cotitzacions a la Seguretat Social

·BCCC (base cotització de contingències comunes)

Formada per la suma de:

Les percepcions salarials (excloses les pagues extres).

La quantia de les percepcions extrasalarials no exempta de cotització pot superar els límits establerts per la SS (import computable).

La suma d'aquests dos conceptes es denomina remuneració mensual.

·BCCP (base cotització contingències professionals).

es calcula de la mateixa manera que la base de contingències comunes, però afegint-hi l'import de les hores extraordinàries.

·BCHE (base de cotització adicional per hores extres).

Estarà constituida per la quantia total d'hores extres realitzades en el mes de la liquidació.

5-Retenció de l'IRPF

·És la segona gran deducció que ha de realitzar l'empresa als treballadors en la nòmina. Per determinar-ne la quota caldrà aplicar un tipus sobre una base.

Base: per calcular la base que estarà subjecta a retenció de l'IRPF, se sumaran totes les contraprestacions, directament o indirectament, del treball personal, i en particular:

-Salari base.

-Complements salarials.

-Complements extrasalarials.

Etiquetes de comentaris:

Nòmines

Nòmines

Subscriure's a:

Missatges (Atom)